年薪100万,香港薪俸税(个人所得税)缴多少?

对于在香港打拼的“高薪一族”而言,伴随而来的是不可避免的税务问题。香港以其简明低廉的税制闻名于世,但“低税”不等于“免税”。年薪百万,究竟需要缴纳多少香港薪俸税?具体的香港报税流程是怎样的?有哪些香港免税额度可以善加利用?彦德国际将以2025年香港税务法规为基准,为您提供一份超详细的香港薪俸税(即个人所得税)全攻略。无论您是初到香港的外派人员,还是已在本地深耕多年的职场精英,助您轻松应对税务申报,合法、最大限度地优化您的税务负担。

薪俸税是什么?

薪俸税指的是香港地区对个人来源于香港的收入征收的所得税。具体征税项目包括工资、薪金、假期补薪、佣金、奖金、酬金、额外津贴、以及雇主免费提供住宿的住房租金;个人因在公司任职而有权获取的股份收益也包含在内。相关阅读《香港的薪俸税是指什么意思?薪俸税具体怎么计算?》

薪俸税谁要缴纳?

1、香港公司董事

无论在课税年度内在香港停留多长时间,香港公司董事所获得的收入全部需要缴纳薪俸税。

2、香港公司雇员

即使部分职务在香港以外的地方执行,也需对所有在港收入缴纳薪俸税。

3、非香港公司雇员

如果不在香港公司工作,但收入来自香港,比如被境外公司指派到香港工作,那么香港税局只对香港境内活动所得收入来评估征税。

香港薪俸税的核心逻辑

在开始计算前,我们必须理解香港薪俸税的两个基本原则:

1、地域来源原则

这是香港税制的核心。香港只对在香港产生或源自香港的入息(收入)征税。简单来说,如果您的主要工作地点在香港,那么您的薪酬收入就需要缴纳香港薪俸税。对于长期驻港工作的内地人士,即使雇主是内地公司,只要您的职务在香港履行,相关收入也大概率会被视为源自香港。

2、两种计税方式,取其低者

香港税务局会自动为您选择税款较低的计税方式。

累进税率计税: 用您的“应课税入息实额”乘以2%至17%的五级累进税率。

标准税率计税: 用您的“入息净额”直接乘以15%至16%的两级制标准税率。

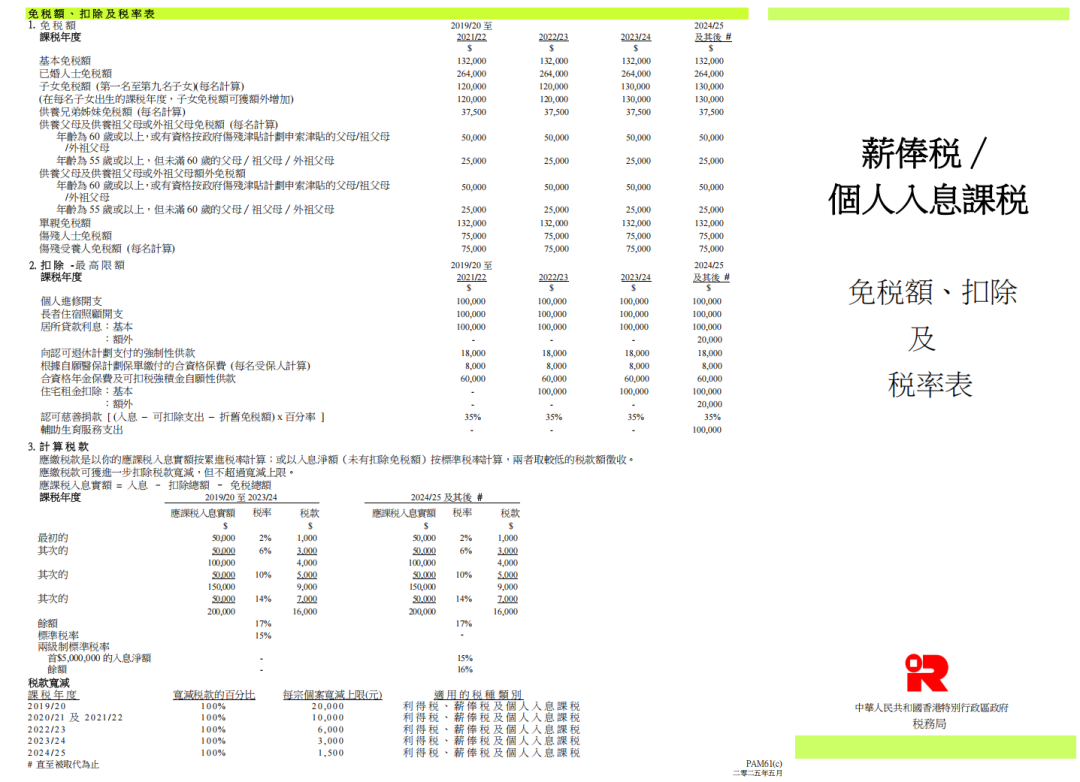

2024/25课税年度最新税率

标准税率 (2024/25年度起实行两级制)

入息净额首个500万:15%

入息净额超出500万的部分:16%

对于年薪百万的群体,由于收入较高,最终税款通常会以标准税率计算。

香港“年薪百万”薪俸税如何计算?

假设张先生,单身,2024/25课税年度(2024年4月1日至2025年3月31日)的总收入为100万港币。他参加了强制性公积金计划(MPF),并无其他特殊扣除项。

第1步:计算入息总额

入息总额 = 1,000,000(港币)

第2步:计算入息净额

入息净额 = 入息总额 - 可扣除项目

• 强制性公积金供款 (MPF):雇员的强制性供款部分可获扣除,2024/25年度的扣除上限为18,000。

• 个人进修开支:最高扣除额为 100,000。

• 认可慈善捐款:最高为调整后入息总额的35%。

在此案例中,张先生的入息净额 = 1,000,000 - 18,000 (MPF) = 982,000(港币)

第3步:计算应课税入息实额

应课税入息实额 = 入息净额 - 免税额

2024/25年度的主要免税额:

• 基本免税额:132,000 (适用于所有纳税人)

• 已婚人士免税额:264,000 (如配偶无应税收入)

• 子女免税额:每名子女130,000(在子女出生年度额外增加130,000)

• 供养父母/祖父母/外祖父母免税额: 根据年龄和是否同住,每名可享25,000至50,000不等。

张先生为单身,享有基本免税额。其应课税入息实额 = 982,000 - 132,000 = 850,000(港币)

第4步:分别用两种方式计算税款

方式一:累进税率计算

首50,000 x 2% = 1,000

次50,000 x 6% = 3,000

次50,000 x 10% = 5,000

次50,000 x 14% = 7,000

余额 (850,000 - 200,000) = 650,000 x 17% = 110,500

累进税率下的税款 = 1,000 + 3,000 + 5,000 + 7,000 + 110,500 = 126,500(港币)

方式二:标准税率计算

入息净额982,000未超过5,000,000,适用15%税率。

标准税率下的税款 = 982,000 x 15% = 147,300

第5步:取其低者,并扣减一次性宽减

比较两种方式,126,500 < 147,300,因此张先生的初步应缴税款为 126,500。

根据2025-26年度财政预算案,2024/25课税年度有一次性100%的薪俸税宽减,上限为1,500。

最终应缴税款 = 126,500 - 1,500 = 125,000(港币)

一位年薪百万的单身人士,在香港的实际税负约为125,000,综合税率约为 12.5%。

报税流程与关键节点(2025年)

薪俸税的课税年度为每年的4月1日至第二年的3月31日。 税务局通常在每年5月的第一个工作日向个人发出薪俸税表,需在一个月内填写并交回。在首次缴税的情况下,雇主需在上班后的3个月内通知税局并递交表格,税务局在随后5个月内下发税表。

1、收税表 (2025年5月初):税务局会向纳税人寄出“个别人士报税表”(BIR60表格)。

2、填报与提交 (2025年6月初前):一般有一个月的时间填写并提交。如果通过税务局的电子服务平台“税务易”(eTAX)申报,可自动获得一个月延期。

3、评税与缴税通知 (2025年10月起):税务局会陆续发出“评税及缴纳税款通知书”,列明您应缴的税款总额。

4、缴纳税款 (通常分两期):第一期税款通常在2026年1月缴交,第二期在2026年4月。这笔税款包含了2024/25年度的最终应缴税款和2025/26年度的暂缴税。

香港税单逾期怎么办?

切记!逾期报税和缴税都会面临处罚。

逾期报税:可能被罚款,甚至被检控。

逾期缴税:税务局会对逾期未缴的税款征收 5% 的附加费;若在缴税日后6个月仍未缴清,会再加征10%的附加费。因此,务必按时处理税务事宜。

外派与非永久居民税务须知

1、在香港工作的大陆人税务问题

作为在香港工作的大陆人,您的税务责任主要取决于您的逗留时间和收入来源。

60天规则: 如果您在一个课税年度内,在香港逗留不超过60天,并且您的收入并非由香港雇主支付或承担,那么您可能可以豁免全部薪俸税。

超过60天: 一旦您在港逗留超过60天,您的收入就需要根据在港提供服务的天数来计算应评税入息。

内地与香港的避免双重征税安排: 如果您同时在内地和香港都有纳税义务,根据两地的税务安排,您在香港已缴纳的税款可以用来抵免内地的应缴税款,避免同一笔收入被双重征税。

2、香港非永久居民征税

香港的薪俸税制度不以居民身份(永久/非永久)来区分。无论您是香港永久性居民还是通过工作签证留港的香港非永久居民,只要您的收入源自香港,就适用相同的香港税率计算方法和香港免税额度。

合法纳税是每个公民应尽的义务,在享受香港优质生活的同时,也为社会的繁荣稳定作出贡献。通过清晰理解香港薪俸税的计算逻辑、熟悉香港报税流程、并充分利用各项香港免税额度和扣除政策,是实现税务合规与优化的必经之路。

相关文章

-

香港公司离岸豁免申请条件、流程

2026-08-06 -

跨境电商财税合规难?找全球跨境

2026-07-31 -

忽视新加坡公司年审直接罚款?

2026-07-17